管理会計とは?財務会計との違いや目的、やり方を解説

著者:チームスピリット編集部

管理会計は、自社内で経営分析やマネジメントのために活用する会計です。会計用語でよく使われる「財務会計」と似ていることから意味を混同したり、「管理会計」とは何か正確に知らなかったりするケースも多く見見受けられます。

そこで本記事では、管理会計の概要や目的、財務会計の違い、適切な財務会計のやり方について解説します。

- 管理会計とは何か知りたい

- 管理会計の必要性や、何がわかって何ができるのかを具体的に知りたい

- 管理会計と財務会計の違いを知りたい

上記のような疑問をお持ちの場合、本記事を読むことで問題が解決できるでしょう。管理会計について知りたい方や疑問を持っている方は、最後までご一読ください。

【工数管理の負荷軽減】

100社に聞いた工数管理の実態調査と改善事例を無料配布!

- 毎日の工数管理が従業員の負荷を高めて習慣化しない

- アナログな管理方法で精緻な原価管理の可視化ができていない

- リアルタイムにプロジェクトの予実管理ができず利益率が下がっている

アンケート対象の約7割がツールによる工数管理をしていると回答した中で、その満足は8割越えと驚異の数値となりました。

他社事例をもとにツール導入による利便性や具体的な運用方法までご紹介しておりますので、導入検討中のご担当者様は是非ご一読くださいませ。

目次

管理会計とは

管理会計とは、自社内で経営分析やマネジメントのために活用する会計です。英語では「Management accounting」と言い、集めた情報を活用して経営の意思決定や業務改善の施策を行います。大きい企業では経営企画部や戦略部が、中小企業の場合は財務会計を行う会計部門が実施するのが一般的です。

管理会計では、主に以下のことを行います。

- プロジェクト別に損益や予実を管理する

- 部門別の実績を数値化して分析しすることで、人材育成や人事評価に活用する

- 収集した会計情報を参考に、新商品開発や新規事業への参入に対する意思決定や中長期的な利益計画の策定を行う

- 会計情報を元に事業計画書、中期経営計画資料、取締役会資料などの資料を作成し、経営判断に使用する

管理会計を行う目的

管理会計の目的は、「経営者やプロジェクトマネージャーの意思決定のために必要な数値情報を提供し、自社の経営に活用すること」です。具体的には、経営者やプロジェクトマネージャーの意思決定のために必要な数値情報を提供し、「人員配置や予算配分などを最適化」「赤字回避」「利益率の向上」などといった経営の意思決定に活用することが大きな目的となります。

なお意思決定のために必要な数値情報としては、例えば「プロジェクトの労務費=従業員の時間単価×工数(人時)」などの数値があります。

経営活動において意思決定を行うに際は、タイムリーな現状把握が必須です。そのため、管理会計ではリアルタイムで「費用の見える化(可視化)」を行うことが求められています。

管理会計と財務会計の違い

企業で会計を行う際は、管理会計だけでなく「財務会計」も意識しなければなりません。両者は似た言葉でありながら、違いが知られていないケースも見られます。それでは、管理会計と財務会計の違いを見ていきましょう。

▼管理会計と財務会計の違い

|

管理会計 |

財務会計 |

|

|---|---|---|

|

見る人 |

社内 |

社外(ステークホルダー) |

|

目的 |

社内で赤字プロジェクトの回避や利益率の向上や経営層の意思決定に活用 |

社外に向けて企業の財政状況や経営状況を報告 |

|

手法 |

定められていない |

法律や会計基準に沿って実施する 財務諸表の作成が必須 |

|

導入 |

任意 |

必須 |

|

期限 |

決められていないが、リアルタイム性が重要視される |

期限内(会計年度内)に行わなければならない |

管理会計は、社内向け会計です。社内での費用発生状況や予算と実際発生したの差異を分析することで、赤字プロジェクトの回避や利益率の向上を行ったり、経営層の意思決定に活用したりします。社内で活用するデータなので、やり方は特に定められていません。導入も任意となっています。

一方、財務会計は社外(ステークホルダー)向け会計です。社外に向けて企業の財政状況や経営状況を報告する役割となります。法律や会計基準に準拠しなければならず、貸借対照表や損益計算書といった財務諸表の作成が必須なので、情報の正確性が求められます。

管理会計は義務ではないことから、期限が定められていません。しかし、赤字プロジェクトの発生を未然に防ぐ役割があることから、リアルタイム性が重要視されています。財務会計は、期限内(会計年度内)に行わなければなりません。

とはいえ、管理会計用と財務会計用に数値を使い分けていると、その分工数が掛かってしまいます。管理会計目的で活用する数値を正確に算出し、財務会計にも流用できるようにしておくと、会計処理が楽になるでしょう。

管理会計を導入する3つのメリット

管理会計を導入するメリットとして、以下3点が挙げられます。

- セグメント情報別に業績やコストを管理できる

- 目標や施策を立てやすくなる

- 客観的に経営状況を評価できる

メリット①セグメント情報別に業績やコストを管理できる

セグメントとは集団やまとまりを指します。セグメント情報とは、企業の財務情報(売上、利益や損失、資産など)を事業ごとに区切った情報です。

管理会計を行うことで、セグメントごと=プロジェクトや製品ごとの経費発生状況や利益率などが可視化でき、業績や予実管理をしやすくなります。さらに、セグメントごとで予実管理ができるので、製品やプロジェクト別に開発にかかったコストを可視化できるため、管理しやすくなります。

メリット②目標や施策を立てやすくなる

管理会計を行えば、期間ごとの稼働状況=費用発生状況がリアルタイムで「見える化(可視化)」できます。そのため、その時々に応じた目標や施策を立てやすいことがメリットです。管理会計を導入することで、最初に立てた目標や施策にこだわらず、状況に応じて柔軟に変えられる点もメリットといえるでしょう。

管理会計を導入すると、前述のようにセグメントごとに数値を管理できます。セグメント別に数値を管理することで、経営者やプロジェクトマネージャーが知りたい数値をすぐに把握でき、製品やプロジェクト別、部門ごとに目標や施策が立てやすくなるメリットもあります。

メリット③客観的に経営状況を評価できる

管理会計では、自社の経営状況を数値をベースにして客観的に評価できます。客観的評価の基準となる具体的な数値は、コスト削減や生産数向上、あるいは販売額の増減といった実績です。「自分の部署は、今期頑張った」と主観で判断するのではなく、数値により客観的に経営状況や稼働状況を判断できることも、管理会計のメリットとなります。

管理会計での評価は、予実管理や原価管理における分析の他に、財務諸表の金額も活用可能です。財務諸表を使った評価方法として、限界利益の算出、損益分岐点分析、自己資本比率などが挙げられます。これらの詳しい計算方法については、後ほど「管理会計でよく使われる指標|計算方法も合わせて解説」の項目にて詳しく解説します。

管理会計で何ができる?管理会計の4要素

では、管理会計では具体的に何ができるのでしょうか。管理会計でできることとして、以下の4つの要素が挙げられます。

- 予実管理

- 原価管理

- 経営分析

- 資金繰り管理

それぞれ詳しく見ていきましょう。

1.予実管理

予実管理は、企業全体、部門ごとに立てた予算と実績の管理を行う業務です。「予算」と「実績」の頭を取って「予実管理」と呼ばれています。

使用するツールは、エクセル(Excel)もしくは予実管理ができるシステムです。管理した予算と実績のデータを比較し、必要に応じた施策を取るところまでが予実管理の業務内容となります。

2.原価管理

原価管理は、予実管理の「実績」の部分です。プロジェクトや製品を作成するのにかかったコスト(原価)を管理するとともに、赤字プロジェクトが発生する原因を分析します。

原価管理により、プロジェクトや製品を作成するのに使用した原価をリアルタイムで正確に把握することで、プロジェクトの利益率の把握・軌道修正や、製品の価格設定などを行います。

主な使用ツールは、原価管理ができるシステムです。

原価管理については、以下2記事も参考にしてください。

3.経営分析

経営分析は、経営状態を把握するために行われます。財務会計で作成した財務諸表(貸借対照表や損益計算書)に記載された金額を元に、収益性と安全性、成長性といった企業の現状や将来の方向性を分析するする業務です。

財務諸表に記載する金額のベースは、管理会計でも使われるリアルタイムで算出される経費や売上高となります。これらを管理するのは管理会計に使われる原価管理ができるシステムです。

4.資金繰り管理

資金繰り管理とは、手元の資金(現金や預金)が不足しないよう、現金や預金の入出金を管理する業務です。いつ入金がありいつ出金があるかといった企業の入出金の流れを把握することで、将来資金不足となる可能性を予測できます。

資金繰り管理が必要な理由は、資金の受け渡しにタイムラグが生ずる掛け取引を行っているからです。企業は常に現金取引をしているわけではありません。売掛金があるため、売上計上時には資金がないケースがあります。買掛金も同様です。原材料や消耗品を掛けで購入した場合は、後日の支払いとなることから、買掛金発生時には資金がない場合も想定されます。

企業にとっては、売上を増やすだけでなく、常に資金を手元に用意しておくことも大切です。資金繰り管理を行わないでいると、帳簿上は利益が出ているのに支払い資金が不足して倒産する「黒字倒産」となってしまう可能性もあります。

資金繰り管理を行い黒字倒産を防ぐには、会計ソフトや資金繰りに特化したシステムを使うことがおすすめです。エクセルで実施してもいいでしょう。

管理会計でよく使われる指標|計算方法も合わせて解説

管理会計での経営分析で使う指標として、限界利益の算出と損益分岐点分析、自己資本比率の計算方法を紹介します。

指標例①限界利益の算出

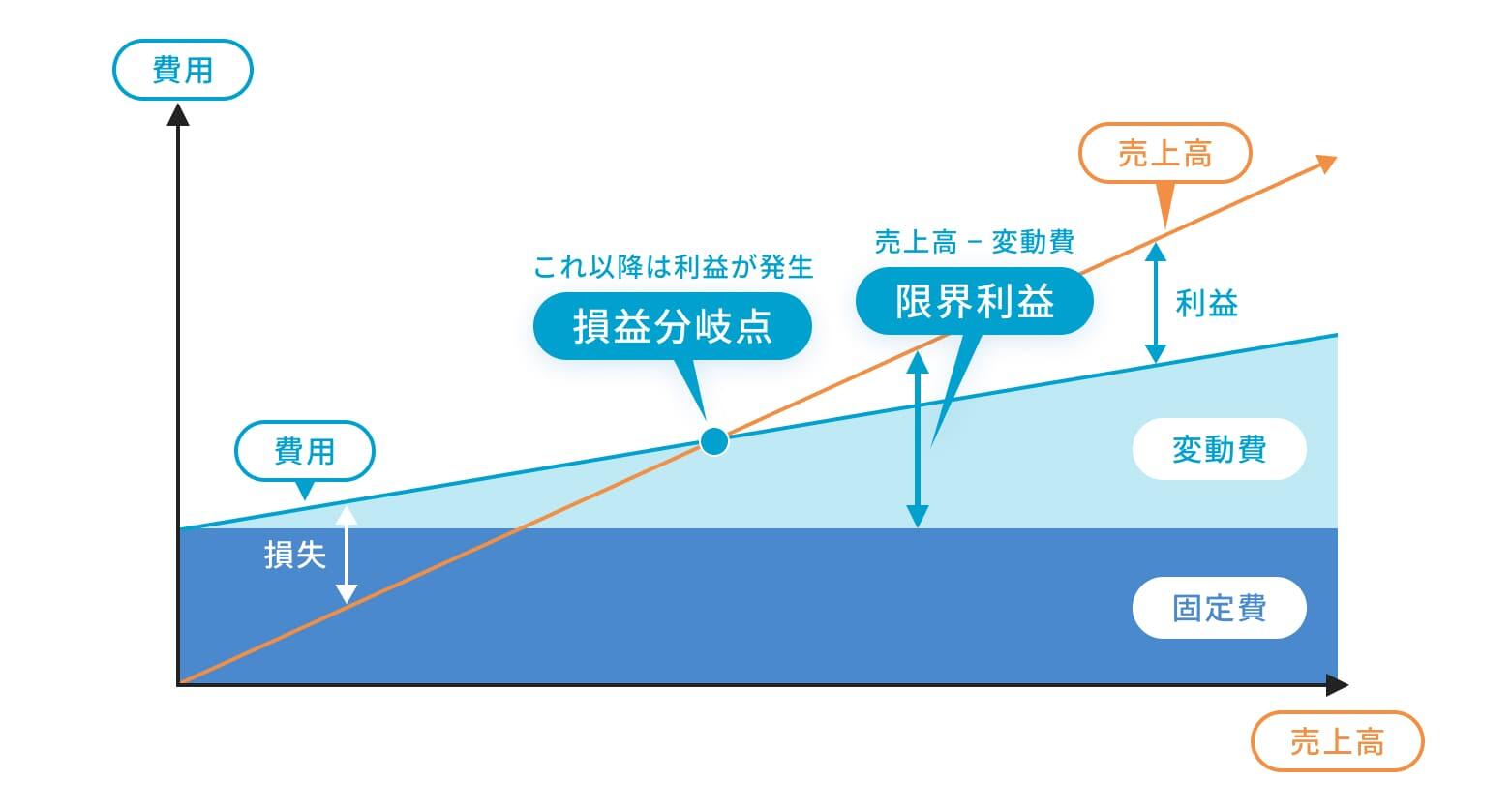

限界利益とは、売上高から変動費を引いた利益です。式にすると「売上高-変動費」となります。

変動費とは、労務費(人件費)や材料費など、製品やプロジェクトの生産数に比例して増加する経費を指します。限界利益を求めることで、製品やプロジェクトにどれだけコストをかけられるか、製品やプロジェクトの価格をいくらにすべきかを求められます。

製品やプロジェクトを生産する場合、変動費の他に固定費も必要です。固定費は、生産数にかかわらず一定量必要な経費です。家賃や社員の給料、水道光熱費などが該当します。限界利益から固定費を引いてマイナスになる場合、価格を見直すか変動費の削減を検討する必要があります。

指標例②損益分岐点分析

損益分岐点とは、売上高と費用の額がちょうど同じになるポイントのことです。ある製品やプロジェクトにかかる費用(コスト)が増えるほど、損益分岐点は右にずれ、利益の幅が多くなります。反対に、費用が下がると損益分岐点は左にずれ、損失の幅が多くなります。

損益分岐点を算出することで、製品やプロジェクトにかけられる最大限のコストや、いくら売上を上げればいいかがわかるため、経営の判断材料となります。

▼限界利益と損益分岐点の図解

指標例③自己資本比率

自己資本比率とは、決算における自己資本の割合から企業の安全性や安定性を見る指標です。「自己資本(純資産=貸借対照表の「資本」)÷ 総資本(自己資本+他人資本)×100」という計算式で求められます。自己資本比率が高いほど、安定した企業であるとされています。

資本は、他人資本と自己資本に分類されます。他人資本とは、借入金や買掛金など、貸借対照表上で負債に分類される項目です。他人に支払わなければならないことから「他人資本」と呼ばれています。

一方、自己資本は貸借対照表の「資本」に記載された金額です。資本金や利益剰余金、資本剰余金などを指し、純資産とも呼ばれています。

管理会計の適切なやり方

管理会計を適切に行うには、製造原価や間接費といった製造に関する費用やかかった時間(工数)を正しく算出することが大切です。そのため、エクセルもしくはシステムを使って実施するのが一般的です。

エクセルで実施した場合は、事業拡大中であったり複数プロジェクトが同時に走ったりしている企業だと管理が大変です。加えて、リアルタイムでの費用や工数の把握は、エクセルでは難しい側面があります。

企業規模が大きくなっても適切に管理会計を行うためには、専用の機能を持つシステムを利用するのがおすすめです。管理会計を行うには、以下の機能を持つシステムが適しています。

- 予算と実績をタイムリーに管理・分析できる機能

- セグメントごとに会計情報を管理・分析できる機能

- 勤怠と連動して正しい工数情報を把握し、正確な原価を算出できる機能

管理会計は経営活動における意思決定を目的としているため、費用や工数をリアルタイムでかつスピーディーに把握することが求められています。費用や工数をリアルタイムで可視化できると、費用(工数)が増えた段階で適切な対策を講じることも可能です。最終的には、費用が増えたことによる利益率低下や赤字プロジェクトの発生も回避できるでしょう。

特にプロジェクト型ビジネスなど、労務費が原価の大部分を占める事業の場合は正確な工数の把握が欠かせません。管理会計のベースとなる原価の算出には、正確な工数や勤怠データが必須だからです。工数管理と勤怠管理が連動したツールであれば、管理会計に必要となる原価情報を正確に把握することができます。

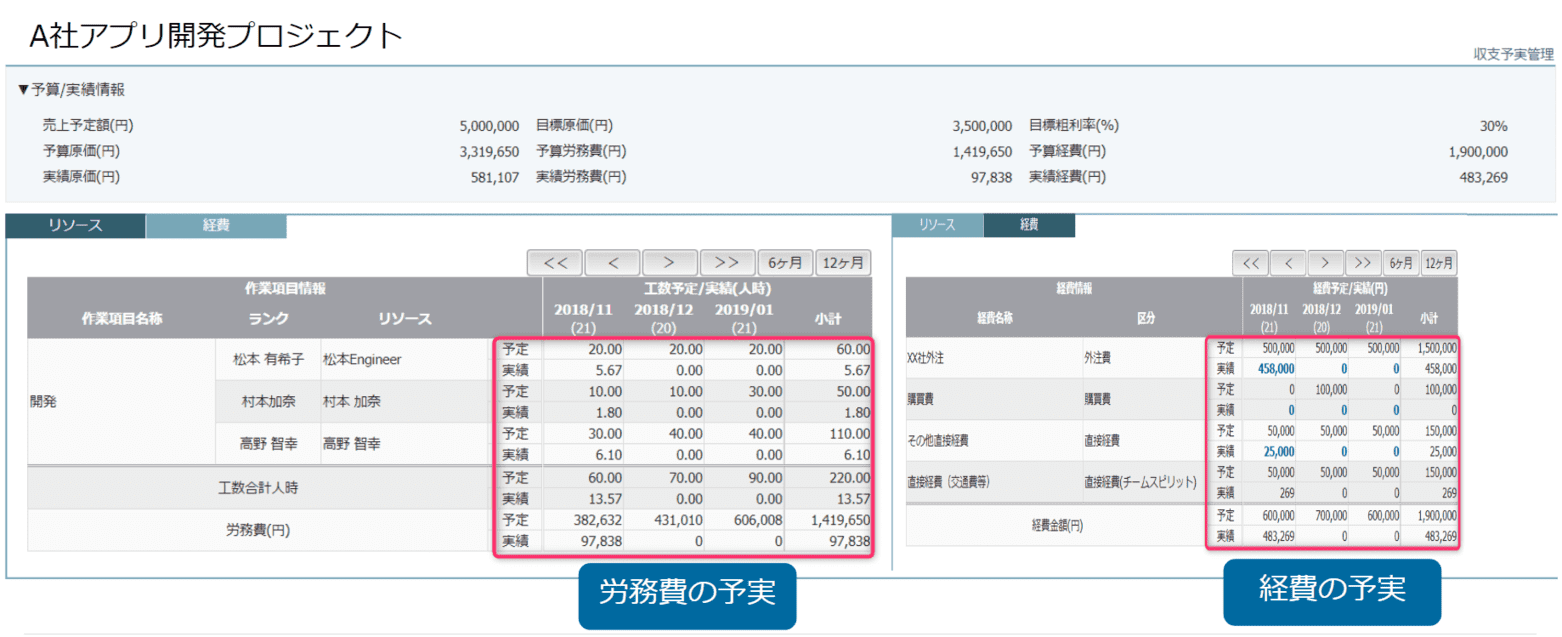

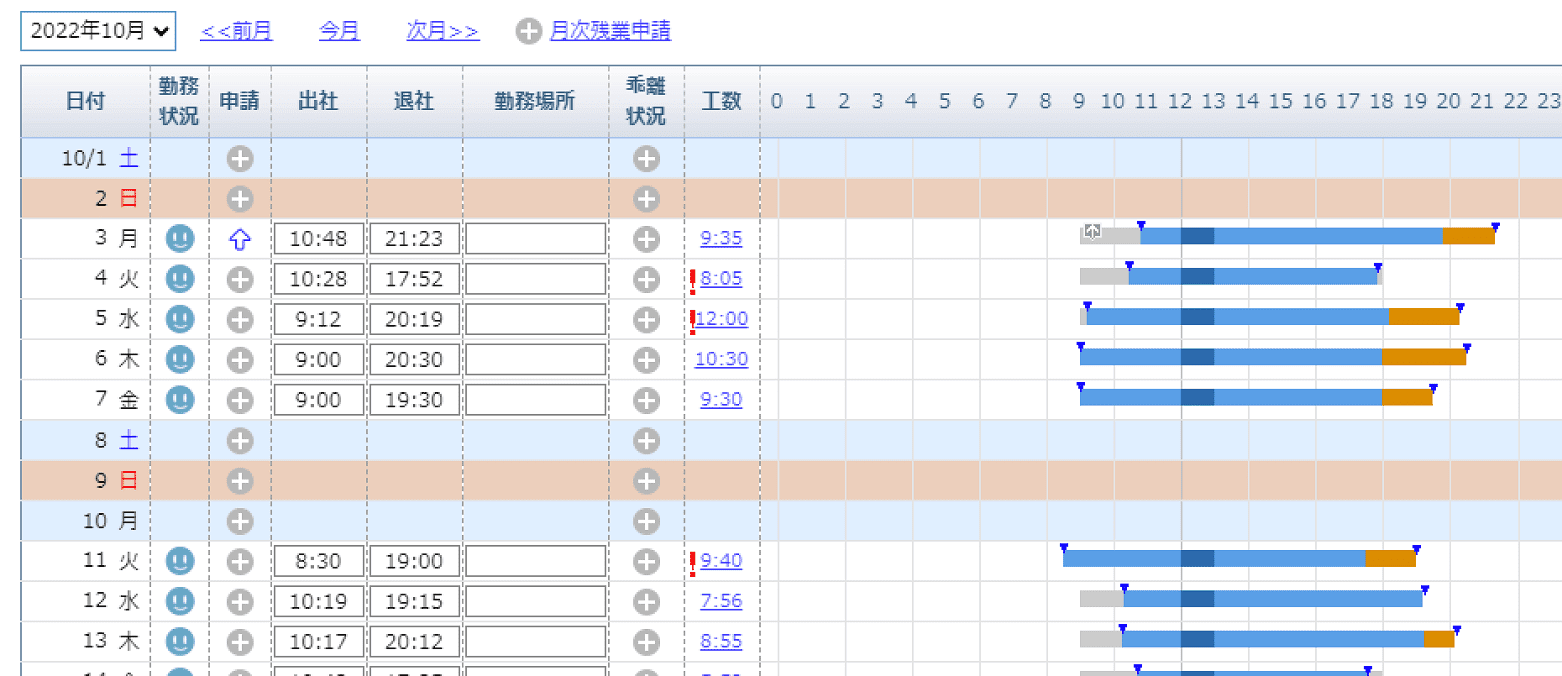

例えば、工数管理システムの「チムスピ工数」にアドオン機能を付加すると、入力した工数データや従業員一人ひとりの単価に基づいて、リアルタイムでプロジェクト原価を算出できます。算出されたデータは表形式で出力、予実管理も簡単にでき、想定以上に予算や工数が掛かっていた場合が可視化できます。

▼予実管理画面の例

またた工数と勤怠が一致しない場合は、アラートを出すことができるため、原価算出の元になる工数も正確に入力が可能です。

▼アラート画面の例

このように予実管理や原価管理ができる工数・勤怠管理ツールを導入することで、管理会計も適切にかつ楽に進められるでしょう。

まとめ|管理会計を経営判断に活かすには、リアルタイムに情報を管理できるシステムの導入がおすすめ

管理会計は、経営者やプロジェクトマネージャーの意思決定のために必要な数値情報を提供し、自社の経営に活用するために実施されます。管理会計を実施することで、目標や施策を立てやすくなるだけでなく、プロジェクトごとのコスト管理や客観的に経営状況を評価できるメリットがあります。

適切な管理会計を行い、数値を経営判断に活かすには、リアルタイムで数値を確認し情報を管理できるシステムの導入がおすすめです。

特に原価の多くが労務費になるプロジェクト型ビジネスなどの業態の場合、工数管理・勤怠管理システムと連動した原価管理システムを導入すれば、赤字回避や利益率向上に直結する管理会計が実施できるでしょう。手計算よりも手間がかからず、リアルタイムで正確な数値を出せるため、よりタイムリーで的確な経営判断も可能となります。

【工数管理の負荷軽減】

100社に聞いた工数管理の実態調査と改善事例を無料配布!

- 毎日の工数管理が従業員の負荷を高めて習慣化しない

- アナログな管理方法で精緻な原価管理の可視化ができていない

- リアルタイムにプロジェクトの予実管理ができず利益率が下がっている

アンケート対象の約7割がツールによる工数管理をしていると回答した中で、その満足は8割越えと驚異の数値となりました。

他社事例をもとにツール導入による利便性や具体的な運用方法までご紹介しておりますので、導入検討中のご担当者様は是非ご一読くださいませ。