2023年度に納める雇用保険はいくら?負担金額と納付金額を解説

著者:チームスピリット編集部

毎年、雇用保険の年度更新時期が近づくと、保険料の算出や納付手続きに頭を悩ませる労務担当者も多いのではないでしょうか。

本記事では、事業主と労働者双方で負担しなければならない雇用保険料について、業種ごとの料率で負担金額を具体的にシミュレーションします。また、納付の大きな流れや納付金額の考え方、注意すべきポイントについても解説します。

勤怠管理の基本を改めてチェックしてみませんか?

- 勤怠管理の基本的なルールの理解や実務の知識が乏しく、不安がある

- 勤怠管理の目的など基本的なことを知りたい

- 勤怠管理を適切に実行する上で、自社の課題も把握しておきたい

このような人事労務担当者に向けて、「ゼロから始める勤怠管理」の資料を無料で配布しています。

人事労務担当者なら知っておきたい、適切な勤怠管理の必要性や労働時間の基本ルールについて解説していますので、これから適切な勤怠管理を導入・運用しようと考えている方は、ぜひ本資料をお役立てください。

「ゼロから始める勤怠管理」を無料ダウンロードする目次

雇用保険の金額算出ルールとは

生活・雇用の安定と就職の促進が目的である雇用保険は、労災保険とともに労働保険として扱われ、事業主には労働保険料の納付が義務付けられています。また、雇用形態に関わらず、事業主は以下のいずれも満たす労働者を1人以上雇えば労働保険の成立手続きが必要です。

- 継続して31日以上雇用されることが見込まれている者

- 1週間の所定労働時間が20時間以上である者

当該事業主は、毎年4月1日~3月31日の概算金額を当年度の6月~7月に納付しなければなりません。実際に納付する際には、前年度分の確定金額の差額も同時に調整します。つまり、2023年の6月に納付する雇用保険は、「2023年度の概算額」と「2022年度の確定額の差額」を相殺した金額です。

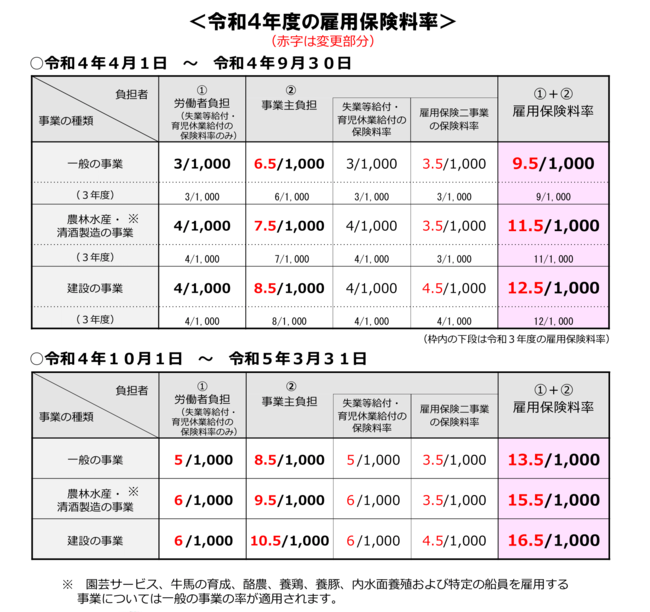

以下に示すのは、2022年度(令和4年度)の雇用保険の確定額算出に必要な保険料率表です。異例ですが、2022年度は年度途中の引き上げが行われたため、雇用保険料率が2段階であることに注意しましょう。

出典(PDF資料):令和4年度の雇用保険料率|厚生労働省

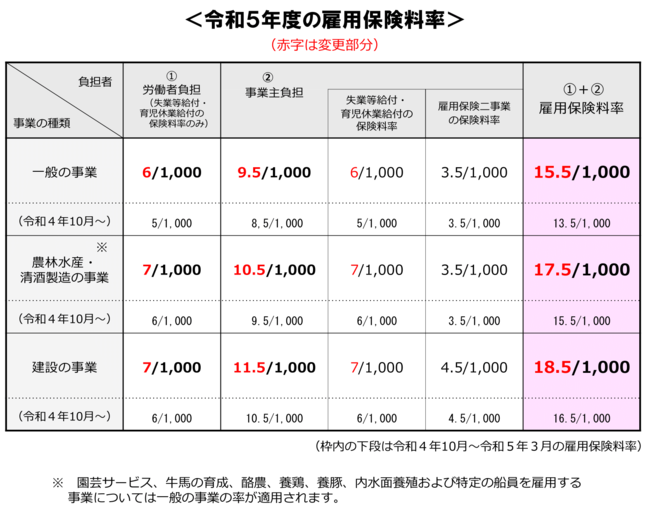

以下に示すのは、2023年度(令和5年度)の雇用保険の概算額算出に必要な保険料率表です。

出典(PDF資料):令和5年度の雇用保険料率|厚生労働省

【事業別】雇用保険の負担金額のシミュレーション

雇用保険料率は、事業主の業種によって3つのパターンに分かれます。ここでは、保険料率のパターン別に月収25万円と35万円の従業員のケースで当該年度の概算金額をシミュレーションしています。なお、保険料率は2023年度(令和5年度)を適用します。

(1)一般の事業の場合

対象賃金の0.95%を事業主が負担します。労働者負担の0.6%分と合わせ、計1.55%を納付する計算です。

「一般の事業」とは、別途定められている農林水産・清酒製造の事業及び建設の事業以外のすべての事業が該当します。ただし、農林水産のうち、園芸サービス、牛馬の育成、酪農、養鶏、養豚、内水面養殖および特定の船員を雇用する事業は一般の事業に該当します。

| ①労働者負担 6/1000 |

②事業者負担 9.5/1000 |

①+② 15.5/1000 |

年間 | |

|---|---|---|---|---|

| 月収25万円の場合 | 1,500円 | 2,375円 | 3,875円 | 46,500円 |

| 月収35万円の場合 | 2,100円 | 3,325円 | 5,425円 | 65,100円 |

(2)農林水産・清酒製造の事業の場合

対象賃金の1.05%を事業主が負担します。労働者負担の0.7%分と合わせ、計1.75%を納付する計算です。

園芸サービス、牛馬の育成、酪農、養鶏、養豚、内水面養殖および特定の船員を雇用する事業を除くすべての農林水産と清酒製造が対象です。

| ①労働者負担 7/1000 |

②事業者負担 10.5/1000 |

①+② 17.5/1000 |

年間 | |

|---|---|---|---|---|

| 月収25万円の場合 | 1,750円 | 2,625円 | 4,375円 | 52,500円 |

| 月収35万円の場合 | 2,450円 | 3,675円 | 6,125円 | 73,500円 |

(1)の「一般の事業」よりも高い料率が設定されている理由は、季節的に雇用される労働者の割合が高いことが影響しています。清酒製造業で毎年限られた季節に活躍する杜氏や蔵人に代表されるように、季節労働者は一定の要件を満たすと短期雇用特例被保険者として特例一時金を受給する頻度が高く、一般の事業に比べて保険料も高く設定されているのです。

(3)建設の事業の場合

対象賃金の1.15%を事業主が負担します。労働者負担の0.7%分と合わせ、計1.85%を納付する計算です。

建設の該当事業としては、建築、土木、その他工作物の建設や改修、解体に関わる事業が含まれます。

| ①労働者負担 7/1000 |

②事業者負担 11.5/1000 |

①+② 18.5/1000 |

年間 | |

|---|---|---|---|---|

| 月収25万円の場合 | 1,750円 | 2,875円 | 4,625円 | 55,500円 |

| 月収35万円の場合 | 2,450円 | 4,025円 | 6,475円 | 77,700円 |

(2)の「農林水産・清酒製造の事業」よりもさらに高い保険料率が設定されているのは、他の事業に比べ離職率が高く、失業保険の支給が多く想定されるためです。また、建設業には独自の助成金制度があり、雇用保険料を財源としていることも保険料が高い理由の1つです。

雇用保険料の納付に関するよくある4つの質問

ここまでは雇用保険料について述べてきましたが、実際に納付する際の悩みどころと対策を4つの観点で解説します。

雇用保険料を納付するタイミングは?

算出した雇用保険料は、毎年6月1日~7月10日に労災保険と合わせて納付します。初日もしくは最終日が土日にかかる場合は翌営業日が期日になります。

【開始日が土日にかかる場合】

- 6月1日が土曜日の場合、6月3日から

- 6月1日は日曜日の場合、6月2日から

【終了日が土日にかかる場合】

- 7月10日が土曜日の場合、7月12日まで

- 7月10日が日曜日の場合、7月11日まで

納付対象は当年度の4月1日~3月31日の概算金額と前年度の確定金額からの差額分です。もしも納付した概算保険料が年度途中で2倍以上かつ13万円以上増額する事態に至った場合には、増加した日から30日以内に申告・納付しなければいけません。

雇用保険料の納付期限を過ぎると罰せられる?

故意または過失を問わず、納付期限までに完納しないと罰則を受ける可能性があります。保険料とは別に「延滞金」が発生するうえ、当該事業主が自主的に納付しない場合には、強制的に財産から保険料を徴収する「滞納処分」が行われます。

罰則を受ける以外にも、入札参加資格などで求められる「納入証明」が交付されず、保険料の未納がないことを証明できないなど、社会的信用に欠けるなどの悪影響を及ぼしかねません。

思わぬ災害などで保険料を一時的に納付できない場合には猶予制度が設けられています。また概算保険料が一定の金額を超える場合には分割納付も可能とされています。いずれにせよ、何らかの事情により納期限までに納付できない場合には、納期限を迎える前に労働基準監督署に相談することが大切です。

雇用保険料の納付金額の内訳は?

納付時の雇用保険料の内訳は、「今年度の概算保険料」と「前年度の概算保険料と確定保険料の差額」です。前年度の概算保険料に対して確定保険料が上回っていた場合は、今年度納付時に差額分を上乗せします。逆に、下回っていた場合は今年度納付分から差額分を差し引きます。つまり、前年度の確定金額が概算金額を上回った場合と下回った場合の2つのケースが考えられます。以下にそれぞれのケースを例示します。

<具体例1>前年度概算払いで過払いしている場合

前年度の確定金額がすでに支払った金額を下回った場合には、今年度の概算金額から差し引いて支払うことで相殺されます。

【確定差額】 前年度概算払い50万円-今年度確定金額45万円=5万円

【今年度納付額】今年度概算金額60万円-前年度の過払い5万円=55万円

<具体例2>前年度概算払いで不足している場合

前年度の確定金額がすでに支払った金額を上回った場合には、今年度の概算金額に上乗せして支払うことで相殺されます。

【確定差額】 前年度概算払い50万円-今年度確定金額55万円=-5万円

【今年度納付額】今年度概算金額60万円+前年度の不足5万円=65万円

雇用保険料の納付方法はどれがおすすめ?

納付方法は3種類ありますが、効率性の観点から電子納付がおすすめです。3つの方法について特徴を見比べてみましょう。

| 納付書払い | 必要事項を記入した労働保険概算・確定保険料申告書とともに金融機関、もしくは管轄の労働局にて現金で納付します。事前の手続きなどなくシンプルな方法ですが、窓口が混雑します。 納付漏れや納付遅れのリスクがあるため、口座振替や電子納付が推奨されています。 |

|---|---|

| 口座振替 | 事前の申し込みが必要です。前年度の2月25日までに手続きしなければなりません。なお毎年の申告における年度更新申告書の提出は変わらず必要です。 一方で、納付窓口に足を運ぶ手間や待ち時間が解消されます。また納付書払いに比べ、保険料の引き落としに2カ月程度ゆとりを持てるのも特長です。 |

| 電子納付 | 労働保険概算・確定保険料申告を電子申請で行えば電子納付が可能です。 申告から納付まで、窓口に一切出向くことなく手続きが完了するのが最大の魅力です。インターネット環境さえ整っていれば電子納付がおすすめです。 |

雇用保険の手続きで注意すべき2つのポイント

雇用保険を正しく算出するために押さえておくべきポイントを2つご紹介します。

対象賃金の範囲をきちんと確認する

雇用保険算出の基となる対象賃金とは、労働の対償として支払うものを指します。例えば通勤に必要な通勤手当は対象賃金に含まれますが、出張旅費は対象賃金に含まれないなど明確に定められているため注意が必要です。年度更新の時期にまとめて対象賃金を判断するよりも、毎月、かつ従業員ごとにデータを管理する方が手間やミスを軽減できます。

| 賃金対象 |

基本賃金、賞与、時間外手当、深夜手当、 通勤手当(通勤のために現物支給する定期券や回数券も含む)、 |

|---|---|

| 賃金対象外 |

役員報酬、慶弔給付金、勤続褒賞金、退職金、 |

参考(PDF資料):労働対象賃金の範囲|厚生労働省

1円未満の端数処理方法を認識しておく

1円未満の端数が発生した場合、基本的には以下のとおり運用します。労働者負担分を源泉徴収するか現金で徴収するかによって扱いが異なるので、徴収方法は統一することをおすすめします。

| 労働者負担額を源泉徴収する場合 |

50銭以下は切り捨て |

|---|---|

| 労働者負担額を現金で徴収する場合 |

50銭未満は切り捨て |

ただし、労使間での特約があるなど慣習的な扱いがある場合にはこの限りではありません。

まとめ

雇用保険の算出は、前年度の清算に加え複雑な賃金判定も含むため、担当者にとって大きな負担をともなう業務です。また手計算は手間だけでなくエラーリスクも大きく、企業が罰則を受けるきっかけとなりかねません。

勤怠管理ソフトの「チームスピリット」なら、概算金額も確定金額も自動で計算します。悩ましい保険料の対象賃金も自動で判別が可能です。

雇用保険の計算をはじめ、勤怠管理を効率的・正確に進めたいとお考えの場合は、お気軽に「チームスピリット」へ資料請求、お問い合わせください。

勤怠管理の基本を改めてチェックしてみませんか?

- 勤怠管理の基本的なルールの理解や実務の知識が乏しく、不安がある

- 勤怠管理の目的など基本的なことを知りたい

- 勤怠管理を適切に実行する上で、自社の課題も把握しておきたい

このような人事労務担当者に向けて、「ゼロから始める勤怠管理」の資料を無料で配布しています。

人事労務担当者なら知っておきたい、適切な勤怠管理の必要性や労働時間の基本ルールについて解説していますので、これから適切な勤怠管理を導入・運用しようと考えている方は、ぜひ本資料をお役立てください。

「ゼロから始める勤怠管理」を無料ダウンロードする